Startseite www.archiv-grundeinkommen.de

Text aus:

Zeitschrift

für Sozialökonomie Nr. 133 vom Juni 2002

Seite 14 -

19

ISSN

0721-0752

Helmut

Creutz:

Vollgeld und

Grundeinkommen

Anmerkungen

zum Buch "Vollgeld" von Joseph Huber

Es ist schon

erstaunlich: Da ist seit 1998 ein umfangreiches und inhaltsschweres Buch über

das Geld auf dem Markt, das im Umfeld der Geldreformbewegung (vielleicht auch

wegen seiner hohen Kosten?) bislang kaum Beachtung gefunden hat. Dabei gibt

dieses von Joseph Huber geschriebene Buch "Vollgeld" (1) mit dem

Untertitel "Beschäftigung, Grundsicherung und weniger Staatsquote durch

eine modernisierte Geldordnung" gleich einen doppelten Anlass, sich mit

ihm zu befassen. Einmal weil sich das Buch auf detaillierte und erfreulich

realitätsnahe Weise mit unserem heutigen Geldwesen beschäftigt – zum zweiten,

weil sich Huber in einem separaten 20seitigen Anhang mit den

Geldreformvorstellungen von Silvio Gesell auseinandersetzt.

Dieser Anhang

mit dem Titel "Kritik des Schwundgeldes nach Silvio Gesell" (der

leider nicht dem sonstigen Niveau des Buches entspricht), bedarf sicherlich

einer gründlichen Aufarbeitung und Stellungnahme, die hoffentlich noch

geleistet wird. An dieser Stelle soll lediglich auf die wichtigsten

Reformvorschläge Hubers eingegangen werden, die in seinem Buch unter den

Begriffen "Vollgeld" und "Bezugsrechtfinanzierte

Grundeinkommen" behandelt werden.

Trotz meiner

z.T. kritischen Anmerkungen zu diesen Schwerpunkten und trotz Hubers

fragwürdiger Behandlung des Themas Gesell und Freiwirtschaft enthält das Buch

die aus meiner Sicht gründlichste Analyse unseres heutigen Geldsystems, die in

den letzten Jahrzehnten von einem Wissenschaftler geleistet worden ist. Das vor

allem im Hinblick auf seine weitgehend sachgerechten Darlegungen der

Geldmengendefinitionen sowie der Beziehungen zwischen Notenbanken und den

Geschäftsbanken. Darüber hinaus enthält es höchst interessante und detaillierte

Abhandlungen und Reformanregungen zu fast allen anderen

gesellschaftspolitischen Bereichen. Auch wenn der Preis des Buches mit fast

fünfzig Euro sicher für viele eine zu hohe Schwelle bleiben wird, ist diese

Ausgabe sinnvoll und allen an Geldfragen eingehender Interessierten zu

empfehlen.

"Vollgeld"

Unter diesem

Begriff versteht Huber im wesentlichen die Umwandlung der heutigen bei den

Banken geführten Giral- bzw. Buchgeldbestände in offizielles Geld, also eine

Ausweitung der staatlich herausgegebenen gesetzlichen Zahlungsmittel, die ja

auch von mir seit längerem als sinnvoll angesehen wird (2). Vergleichen kann

man diese Übernahme des Giralgeldes durch die Notenbanken mit jener der

Banknoten im 19. Jahrhundert.

Bekanntlich

hatten Banken und Geldverleiher bereits seit dem Mittelalter für die Hinterlegung

von Münzgeld an ihre Kunden Quittungen herausgegeben, die zunehmend selbst

Zahlungsmittelfunktionen übernahmen. Schließlich haben die Kreditinstitute für

diesen Zweck sogar spezielle "Banknoten" gedruckt, die aus

praktischen Gründen die Münzbenutzungen immer mehr zurückgehen ließen, vor

allem für Zahlungsabwicklungen bei größeren Beträgen. Da mit der Zunahme dieser

Ersatzzahlungsmittel die Notenbanken Ende des 19. Jahrhunderts ihre Kontrolle

über die Geldmittel gefährdet sahen, haben sie die Ausgabe dieser Banknoten

nach und nach selbst übernommen und schließlich den Geschäftsbanken untersagt.

Ähnlich wie

einst bei der Herausgabe der Banknoten haben die Banken in der Vergangenheit

auch eine andere zahlungstechnische Innovation weiter ausgebaut, nämlich die

Einrichtung spezieller Konten, mit deren Hilfe die Bankkunden ihre

Zahlungsvorgänge unbar abwickeln können. Statt also Bargeld für Zahlungen

abzuheben und zum Empfänger zu expedieren, der es dann häufig wieder einzahlen

musste, konnte man mit einem entsprechend aufgefüllten Girokonto diesen

Zahlungsausgleich durch direkte Übertragung von Konto zu Konto durch die Bank

erledigen lassen. Verständlich, dass dieser praktische Zahlungsweg zunehmend

genutzt wurde und inzwischen umsatz- und umschlagsmäßig die Barzahlungen fast

überall weit überflügelt hat. Mit dieser Nutzungsausweitung ist diesen

Bankkonten inzwischen - ähnlich wie vorher bei den Banknoten - immer mehr die

Zahlungsmitteleigenschaft zugekommen. Deshalb sollen - nach Huber - auch diese

Bestände auf den Girokonten in die Verantwortung der Notenbanken übernommen und

damit zu vollwertigem Geld - eben "Vollgeld" - werden!

Mit der

Verwirklichung dieses Vorschlags würde nicht nur die Kontrolle der gesamten

Zahlungsmittel in die Hände der Notenbanken gelegt, sondern endlich auch eine

klare Trennung zwischen Geld und Guthaben geschaffen, die heute bei den

Sichtguthaben nicht gegeben ist. Mit einer solchen Übernahme durch die

Notenbanken würden außerdem die ganzen strittigen Geldmengendefinitionen mit all

ihren fragwürdigen Varianten überflüssig. Ebenfalls käme es zu einer klaren

Abgrenzung zwischen den Aufgaben und Verantwortlichkeiten der Geschäfts- und

der Notenbanken, womit auch die heutigen Spekulationen und Streitereien über

die "Geldschöpfung der Banken" endgültig überwunden werden könnten.

Geld ist dann unstrittig nur noch das, was die Notenbank als Münz-, Papier- und

Buchgeld in ihrer Obhut hat und den Bürgern zur Verfügung stellt.

Diese

eigentlich längst überfällige und auch in meinem Buch geforderte klare Trennung

zwischen Geld und Guthaben bzw. Geld und Kredit (3) wäre also mit vielen

Vorteilen verbunden - nicht zuletzt mit einer Stärkung der Position der

Notenbanken, die heute aufgrund der Ausweitung der Sichtguthabenbestände und

des Rückgangs der Bargeldnutzung die direkte Kontrolle über die

Zahlungsmittelmenge immer mehr verlieren. Denn während sich die Bar- und

Giralgeldbestände in den ersten drei bis vier Nachkriegsjahrzehnten noch

relativ im Gleichschritt mit der nominellen Wirtschaftsleistung entwickelt und

lediglich gegeneinander verschoben haben, hat ihre Zunahme inzwischen diese

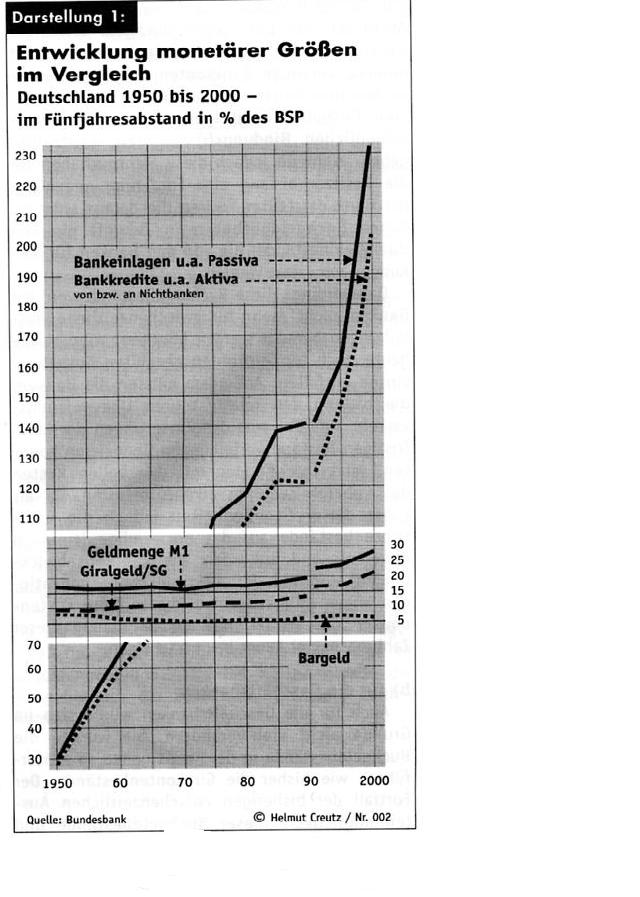

Grenzen gesprengt (siehe Darstellung 1). Diese Überentwicklungen, die nicht

zuletzt auch mit den gewachsenen Spekulationsmassen und -kassen zusammenhängen

dürften, machen es den Notenbanken immer schwerer, mit Hilfe des relativ

kleiner werdenden Hebels in ihren Händen das Geschehen im Geldbereich noch

korrekt zu steuern.

Darstellung

1:

Entwicklung

monetärer Größen im Vergleich

Deutschland

1950 bis 2000 - im Fünfjahresabstand in % des BSP

Die

Auswirkungen von "Vollgeld"

a) für die

Bankkunden

Für die

Bankkunden bleibt im Grunde alles beim alten. Die Bestände auf den

Buchgeldkonten sind – wie bisher auf den Giralgeldkonten – ihr frei verfügbares

Eigentum. Weiterhin von den Banken geführt, können die Besitzer über diese

Konten wie bisher ihre Überweisungen, Daueraufträge usw. abwickeln. Das gleiche

gilt für die Bargeldein- und -auszahlungen, den Austausch von Bar- gegen

Buchgeld sowie die Übertragung überschüssiger Geldhaltungen auf normale

verzinste Bankkonten usw. Auch würde es bei den Banken weiterhin die

verschiedensten Guthaben- und Kreditformen mit unterschiedlichen

Bindungsfristen bzw. Laufzeiten geben. Während jedoch diese Sichtguthaben für

die Besitzer bislang eine Forderung gegenüber der Bank darstellten, wären die

daraus entstandenen Buchgeldguthaben in Zukunft ein Teil ihrer Geldbestände,

die von den Banken für ihre Kunden verwaltet werden.

Da

allerdings diese Buchgeldbestände von den Banken nicht mehr für

zwischenzeitliche Ausleihungen benutzt werden könnten, würden alle heute noch

für Girokonten gezahlten Guthabenzinsen entfallen. Außerdem müssen die Banken,

die bislang den relativ teuren Überweisungsverkehr zum Teil aus den

Zinserträgen der kurzfristigen Bestandsverleihungen finanzieren konnten, jetzt

ihre Kunden mit den vollen Kosten des unbaren Zahlungsverkehrs belasten. Da als

Folge dieser Gegebenheiten jedoch die Geldkontenbestände auf das notwendige

Minimum abgebaut und außerdem die Zahlungsabwicklungen aufgrund der

elektronischen Innovationen immer billiger werden, dürfte diese Kostenumlage

die Attraktivität der Benutzung dieser Zahlungsmittel kaum beeinträchtigen.

b) für die

Geschäftsbanken

Auch für die

Geschäftsbanken würde sich im Grunde nicht viel verändern. Sie würden die

Buchgeldbestände in der Praxis genau so weiterführen wie bisher die

Girokontenbestände. Der Fortfall der bisherigen zwischenzeitlichen

Ausleihmöglichkeit dieser Buchgeldbestände und die damit verbundenen

Zinseinnahmeverluste sind für das Kreditgeschäft jedoch nicht ohne Folgen.

Allerdings ist anzunehmen, dass die Banken ihren Kunden sehr rasch täglich

kündbare und verzinste Geldmarktkonten für ihre überschüssigen liquiden

Geldbestände anbieten werden. Damit können die Bankkunden nicht nur den Kosten

der Geldhaltung kurzfristig entgehen, sondern die Banken können auch die sonst

entstehenden Kreditlücken weitgehend schließen. Da alle Überweisungen jedoch

nicht mehr von Zentralbankgeld begleitet zu werden brauchen, ergeben sich für

die Banken andererseits aber auch Vereinfachungen. Das gilt auch für den

Wegfall der Mindestreserve-Vorschriften. Infolgedessen können die Banken – wie

bei dem Bargeld in den Kassen – auch über die Höhe ihrer

Zentralbankgeldguthaben selbst bestimmen.

Was für die

Banken ein größeres Problem sein könnte: die Kosten für die insgesamt zu

verwaltenden Geldbestände, die ja um die heutigen Girokonten erweitert werden,

wären höher. Würden diese erweiterten Geldbestände, wie bisher beim Bargeld

üblich, den Geschäftsbanken von den Notenbanken über zinsbelastete Kredite zur

Verfügung gestellt, würden die Belastungen für die Banken und damit die

Wirtschaft deutlich ansteigen. Zur Schaffung eines weichen Übergangs sollen

darum nach dem Vorschlag von Huber die Buchgeldbestände den Banken anfangs

zinsfrei überlassen und nach und nach in normale Notenbankkredite umgewandelt

werden – sicher eine etwas fragwürdige Lösung dieses Problems.

In diesem

Zusammenhang stellt sich allerdings die grundsätzliche Frage, ob und weshalb

eigentlich diese Kreditkosten – sowohl für die Bargeldversorgung als dann auch

für die Buchgeldversorgung – bei den Banken hängen bleiben sollen, die sie

ihrerseits letztlich nur auf die Kreditnehmer überwälzen können, die meist gar

kein Bargeld in Anspruch nehmen. Eine nach dem Verursacherprinzip sachgerecht

kalkulierte Umlage der Kosten auf die Geldnutzer ist also in unserem Geldsystem

längst überfällig. Entweder muss den Banken das eigentlich selbstverständliche

Recht zur Kostenumlage auf diese Bar- und Buchgeldnutzer eingeräumt oder ein

anderer Weg der Geldausgabe gewählt werden, der die Banken nicht mit Kosten

belastet.

Mit einer

Umlage der Bankkosten auf die Geldnutzer ergäbe sich außerdem – sofern sie auf

die Bestände und nicht auf die Vorgänge bezogen werden – die Möglichkeit zu

einer Verstetigung der Geldhaltung bzw. des Geldumlaufs, was für die

Notenbanken von großem Vorteil bei der Steuerung der Geldmenge wäre und im

Prinzip der Forderung nach einer zinsunabhängigen Geldumlaufsicherung entsprechen

würde.

c) für die

Notenbanken

Neben dem

bereits angeführten größeren Einfluss auf die Geldmenge und deren Steuerung und

Kontrolle würde sich das Geldvolumen in den Händen der Notenbanken erheblich

vergrößern. Geht man von den heutigen Gegebenheiten aus, würde die ausgegebene

bzw. zu verwaltende Gesamtgeldmenge, bezogen auf den Währungsraum der Deutschen

Bundesbank und das Jahr 2000 zum Beispiel von rund 330 Mrd DM (Bargeld einschl.

Kassen- und Zentralbankgeldbestand der Banken) durch den hinzukommenden

Buchgeldbestand auf ca 1.150 Mrd DM ansteigen. Da es sich dabei jedoch

Lediglich um Buchungsvorgänge handelt, ist diese Ausweitung der Geldmenge – im

Gegensatz zu jenen im Bargeldbereich – nur mit einem geringem Arbeits- und

Kostenaufwand verbunden. Außerdem würde sich mit dem Wegfall der

Mindestreserven für die Notenbanken der Kontrollaufwand verringern.

Soweit die

erweiterten Geldmengen über Kredite an die Geschäftsbanken ausgegeben werden,

würden natürlich die Zinseinnahmen der Notenbanken erheblich zunehmen. Da diese

Einnahmen jedoch – soweit sie die Kosten der Notenbanken übersteigen – an den

Staat und damit an die Bürger zurückfließen, würde es sich dabei letztlich um

eine Art Steuer mit sozial eher positiven Umverteilungswirkungen handeln.

Diese Frage

nach den Verteilungswirkungen stellt sich natürlich auch bei allen laufenden

Ausweitungen der Geldmenge, die ja mit der Wirtschaftsleistung zunehmen muss.

Mit diesem Komplex der Notenbankeinnahmen bzw. Geldmengenausweitungen verknüpft

Huber nun das Modell einer allgemeinen Grundsicherung bzw. von

Grundbezugsrechten, die direkt und ohne Umweg über den Staat den Bürgern zugute

kommen sollen.

Grundsicherung

– Grundbezugsrechte

Das Thema

einer Grundsicherung der Bürger aus Steuermitteln wird bereits seit den 1960er

Jahren immer wieder diskutiert, vor allem auch in den USA, wie Huber in seinem

Buch belegt. Unter den Begriffen Bürgergeld, Grundeinkommen oder Negativsteuer

ist diese öffentliche Zuwendung in den letzten Jahren auch bei uns immer

häufiger ins Gespräch gekommen. Verstanden wird darunter bekanntlich ein

bestimmtes Einkommen, das entweder an alle Bürger oder – wie von Huber

entwickelt – statt anderer sozialer Hilfen an bestimmte Bürgergruppen gezahlt

werden soll.

Statt der

heute üblichen Finanzierung solcher sozialen Ausgleichszahlungen über Steuern

und Abgaben verknüpft Huber diese nun mit den Geldmengenausweitungen der

Notenbanken. Dabei kommt ihm die Übernahme der heutigen Sichtguthaben durch die

Notenbanken sehr entgegen, da sich damit das zur Verfügung stehende

Verteilungspotenzial erheblich vergrößert. Denn während beispielsweise die

Bargeldausweitungen der Bundesbank im Schnitt der letzten zehn Jahre bei 9 Mrd

DM lagen, nahmen die Sichtguthaben p.a. um 43 Mrd DM zu. Das heißt, im

vergangenen Jahrzehnt hätte im rechnerischen Mittel jährlich ein Gesamtbetrag

von 52 Mrd DM als Verteilungsmasse zur Verfügung gestanden.

Vergleicht

man diese Beträge mit den Sozialausgaben des Staates, dann schmelzen sie

allerdings auf eine relativ geringe Größe zusammen. So lag beispielsweise das

gesamte Sozialbudget 1999 bei 1.300 Mrd DM. Mit dem Zuwachs der Geldmenge um 52

Mrd DM hätten gerade die Ausgaben für die Sozialhilfe finanziert werden können.

Bedenken

gegen eine Verknüpfung von Geldmengensteuerung und sozialer Grundsicherung

Hier ist als

erstes die Frage zu stellen, ob eine Verknüpfung bzw. Vermischung der Aufgaben

einer Notenbank mit sozialstaatlichen Aufgaben überhaupt sinnvoll bzw.

vertretbar ist. Weiterhin dürfte es mehr als problematisch sein, weitgehend

festliegende und gleichbleibende Ausgabenposten des Staates an eine äußerst

schwankende Größe wie die jährlichen Geldmengenausweitungen zu binden. So nahm

– um einige Beispiele anzuführen – die Bargeldmenge 1997 überhaupt nicht zu.

1998 nahm sie sogar um 5 Mrd DM ab. 1999 stieg sie dann wieder um 13 Mrd DM, um

im Jahr 2000 erneut um 10 Mrd abzunehmen. Das heißt, in den letzten vier Jahren

gab es per saldo insgesamt sogar eine leichte Abnahme der Bargeldmenge. Für

eine Verteilung hätte also überhaupt kein Geld zur Verfügung gestanden.

Diese

Tatsache ist Joseph Huber natürlich bekannt und für ihn sicherlich auch einer

der Gründe gewesen, die stärker zunehmenden Giralgeldbestände mit in die

offizielle Geldmenge aufzunehmen. Denn beide Bestände zusammen haben z.B. in

den letzten vier Jahren von 917 auf 1.123 Mrd DM – also um 206 Mrd DM –

zugenommen. Das entspricht einem durchschnittlichen jährlichen Anstieg von 55

Mrd DM. Allerdings schwankten die jährlichen Zunahmen ganz erheblich zwischen

21 und 85 Mrd DM.

Vergleicht

man diese Beträge mit den oben angeführten Gesamtausgaben im Sozialbereich,

wird deutlich, dass sie auch nach einer Zusammenfassung von Bar- und Giralgeld

nicht zur Finanzierung der Sozialausgaben ausreichen. Außerdem ist noch zu

beachten, dass der relativ hohe Anstieg von M1 in den letzten Jahren wesentlich

mit dem Börsenboom und den damit verbundenen Ausweitungen der

Spekulationskassen zusammengehangen haben dürfte. Die Spekulationsgelder werden

ja weitgehend im Bereich der heutigen Sichtguthaben gehalten. Langfristig

gesehen würde sich die Geldmenge M1 – wie von 1950 bis 1988 der Fall – bei

korrekter Geldmengensteuerung jedoch nur im Gleichschritt mit der

Wirtschaftsleistung entwickeln, womit der Verteilungsspielraum durch das

hinzukommende Notenbankgeld auch nur im Gleichschritt mit dem

Wirtschaftswachstum zunehmen würde. Danach hätte z.B. in den letzten vier

Jahren der jährliche Zuwachs nur bei 25 Mrd DM gelegen, pro Kopf der

Bevölkerung also bei 300 DM im Jahr. Beachtet man weiterhin, dass in den

verschiedenen Plänen für ein Bürgergeld bzw. eine Steuerrückerstattung heute

Größenordnungen von 1.000 DM pro Kopf und Monat im Gespräch sind (was mit einem

Gesamtbetrag von rund 980 Mrd pro Jahr den heutigen Aufwendungen für den

sozialen Sektor nahe käme), wäre die mögliche Finanzierungshilfe der Notenbank

mit monatlich 25 DM eher eine Bagatelle.

Geht man

zudem noch davon aus, dass es in einer nachhaltigen bzw. einer optimalen

ökologisch orientierten Kreislaufwirtschaft eines Wachstums der Wirtschaft und

damit auch der Geldmenge gar nicht mehr bedarf, würde es gar keine

Möglichkeiten mehr geben, seitens der Notenbank irgendwelche öffentlichen

Ausgabenfelder zu finanzieren. Außerdem ist zu befürchten, dass bei einer

solchen Übernahme der Finanzierung staatlicher Ausgaben durch die Notenbank der

politische Druck auf diese noch mehr als heute zunehmen würde, eine lockere

Geldpolitik zu betreiben. Ganz besonders in Flautezeiten, in denen die

Sozialkosten des Staates steigen, während sowohl die Steuereinnahmen als auch

die Geldmengenausweitungen tendenziell zurückgehen.

Weiterhin

ist die Frage zu stellen, ob die Notenbanken unter den heutigen Gegebenheiten

überhaupt auf die Ausgabe des Neugeldes über Kredite an die Geschäftsbanken

verzichten können. Selbst Joseph Huber ist der Auffassung, dass dieser Weg auch

zukünftig kaum auszuschließen ist. Denn so lange die Notenbanken die Geldmenge

nicht direkt über den Preisindex steuern können, das heißt, so lange sie den

Geldumlauf nicht in den Griff bekommen, werden sie gezwungen sein, den

Geldbedarf weiterhin über ständig revolvierende Ausleihungen des

Notenbankgeldes zu kontrollieren, auch um damit über die Zinsentwicklung und

deren Beeinflussung den Bedarf der Märkte abzutasten. Eine kreditfreie Ausgabe

des Neugeldes vorbei an den Banken – ob an den Staat oder direkt an die Bürger

– würde aus diesen Gründen erst möglich werden, wenn der Geldumlauf auf andere

Weise verstetigt und damit zu einer berechenbaren Größe wird. Diesen Weg

schließt Huber jedoch mit seiner Kritik an den Lösungsvorschlägen Gesells

leider von vorn herein aus.

Fazit

Auch wenn

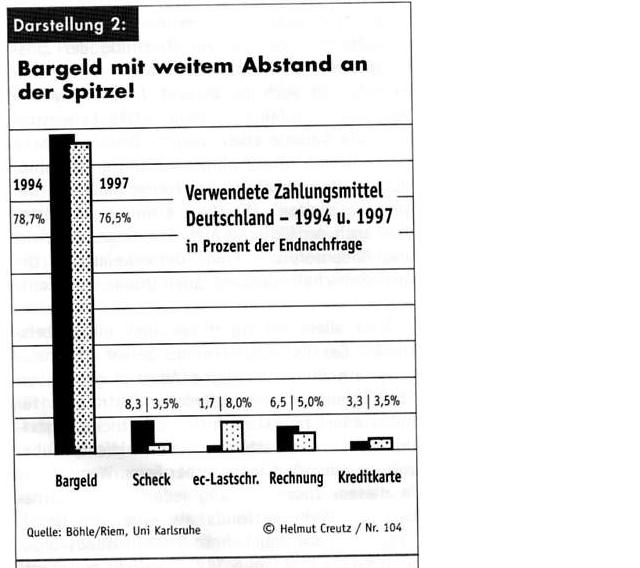

nach kürzlichen Untersuchungen die Endnachfrage in Deutschland 1997 noch zu 76

Prozent über Bargeldzahlungen abgewickelt wurde (siehe Darstellung 2), dürfte

auf Grund der zunehmenden bargeldlosen Zahlungsalternativen die Frage einer

Einbeziehung des Giralgeldes in die Verantwortung der Notenbanken immer

dringlicher werden. So erfreulich darum Hubers Plädoyer für diese Einbeziehung

ist, so fragwürdig scheint mir jedoch die Verknüpfung der Geldemission mit

staatlichen Zahlungsverpflichtungen zu sein. Dies vor allem, wenn diese

Geldemission, zur Verstetigung der Kaufkraft des Geldes, zukünftig noch enger

als bisher an die Leistungsentwicklung angeglichen werden muss.

Anmerkungen

(1) Joseph

Huber, Vollgeld — Beschäftigung, Grundsicherung und weniger Staatsquote durch

eine modernisierte Geldordnung. Berlin: Duncker & Humblot, 1998.

(2) Helmut

Creutz, Das Geldsyndrom — Wege zu einer krisenfreien Wirtschaftsordnung.

München: Econ, 5. Taschenbuchaufl. 2001.

(3) Helmut

Creutz, Geldschöpfung durch Geschäftsbanken - Theorie oder Wirklichkeit?, in:

Zeitschrift für Sozialökonomie 108. Folge (1996), S. 22-41.

Darstellung

2:

Bargeld mit

weitem Abstand an der Spitze!

Das Bargeld

ist in Deutschland immer noch das weitaus beliebteste Zahlungsmittel. Bedenkt

man, dass Mitte der 80er Jahre das Endnachfragevolumen noch zu 83 Prozent mit

Bargeld abgewickelt wurde, ist auch der längerfristige Rückgang auf rund 78,7

bzw. 76,5 Prozent in den 90er Jahren nicht allzu groß.

Wie die

Zahlen in der Grafik wiedergeben, bewegen sich die vier größten Konkurrenten

des Bargeldes im Einzelhandel auch heute noch alle unter zehn Prozent des

Umsatzvolumens. Außerdem spielten sich die größten Verschiebungen zwischen 1994

und 1997 innerhalb dieser Alternativen ab. So ist z.B. die Scheckbenutzung von

1994 bis 1997 von 8,3 auf 3,5 Prozent gefallen, während die Benutzung des

ec-Lastschriftverfahrens von 1,7 auf 8,0 Prozent förmlich explodierte. Aufgrund

der praktischen Handhabung dieser ec-Karten, die mit Bargeldspeicherung auch

als Geldkarten benutzbar sind, ist eine weitere rasche Zunahme ihrer Verwendung

zu vermuten. Allerdings dürfte sie zu einem guten Teil zuerst einmal andere

unbare Zahlungsmittel verdrängen, vor allem wahrscheinlich die für den Handel

besonders teuren Kreditkarten. Auch wenn diese Kreditkarten in den USA, bezogen

auf die Transaktionswerte, den Markt dominieren, ist das Bargeld – was sicher

überraschend ist – auch dort noch mit 87 Prozent an den Transaktionsvorgängen

beteiligt. Gemessen an diesen Transaktionsvorgängen dürfte die Bargeldnutzung

im deutschen Einzelhandel also hoch im Bereich der 90er Prozentgrößen liegen.